发掘机销售状态(单元:台)

“经由上半年的聚焦调整,工程机械行业已经根基走出低谷。国内接下来,化电化工咱们开始偏被动了。动化”7月28日,数字面临到访的程机上海证券报记者,一家工程机械龙头企业的械行相干负责人呈现。

对于工程机械行业来说,业开6至8月为传统旺季。拓新但往年有些不相同——上半年,空间工程机械行业曾经是聚焦景气宇缺少,如今旺季则又没那末淡了。国内

近期,化电化工记者碰头了数家工程机械龙头企业,动化尽管尚未清晰数据呈现工程机械行业曾经昏迷,数字但回暖迹象与企业的定夺、底气清晰增强了。

一方面,越来越多工地纷纭开工,工程机械装备开工率、开工小时数、月销量开始逐步回暖;另一方面,钢材价格泛起上行态势,6月下旬钢材价格跌破5000元/吨大关(以3妹妹热轧平凡薄板为例)。

工程机械龙头企业的目力曾经放在更久远处。“国内化、电动化、数字化是我国工程机械龙头企业接下来的紧张之战,这是我国工程机械行业未来的大机缘大空间。”一家工程机械龙头企业相干人士呈现。

“面临久远,咱们更有定夺”

“身处当下,大师加倍理性;面临久远,咱们更有定夺。”中联重科相干人士呈现,“一线数据呈现,往年6月总体比5月好一些,7月环比6月略弱些,但一些产物同比降幅在收窄。”

“6月,咱们发掘机销售环比曾经有所削减。”一家工程机械企业发掘机板块相干人士看护记者。

据清晰,往年上半年,工程机械行业在旺季蒙受开工延迟,存在良多客户提前下单、延迟提货的状态。“往年上半年,咱们确凿存在良多客户交付了定金但因工地未开工暂缓提货的状态。当初,随着工地陆续开工,这些客户开始陆续提货了。”一家工程机械企业人士呈现。

基于2021年上半年的工程机械行业高景气宇与功勋高基数,往年上半年,各大工程机械龙头企业功勋宽泛承压。三一重工预计,上半年实现归属于上市公司股东的净利润为22亿元至30亿元,同比着落78.16%至70.22%。中联重科则预计,上半年归属于上市公司股东的净利润约为16亿元至18亿元,同比着落62.76%至66.88%。

越是行业低谷时,定夺越贵重。7月20日晚间,中联重科宣告股份回购妄想,拟以总额不超过39.87亿元的自有资金回购A股股份,回购数目为上市公司已经刊行总股本的2.5%至5%,回购股份的价格不超过9.19元/股。

中联重科呈现,回购股份主若是呈现公司对于临时外在价格的刚强定夺,降职投资者对于公司临时投资的定夺。据清晰,中联重科本次回购股份将用于员工持股妄想。

开工率、开工小时数、月销量逐步回暖

工程机械行业回暖迹象正逐步呈现。

首先,工程机械装备开工率与开工小时数正在好转。“央视财经发掘机指数”最新数据呈现,2022年上半年工程机械平均月开工率为60.37%,二季度为66.77%,清晰高于一季度的53.98%。

从配置装备部署规范来看,摊铺机平均作业量连增5个月,二季度与一季度比照,累计平均作业量削减124%。汽车起重机一季度平均月开工率为73.94%,二季度平均月开工率为80.21%,较一季度有所削减。

“在工程机械装备的开工小时数方面,也有清晰回升。近3个月以来,每一个月遵照约5%的速率回升,遵照当初趋势,前面应该会不断回升。”一家工程机械龙头企业发掘机板块相干人士介绍称。

其次,以发掘机为代表的工程机械月销量同比增速有望于往年下半年回正,至少降幅将大幅收窄。

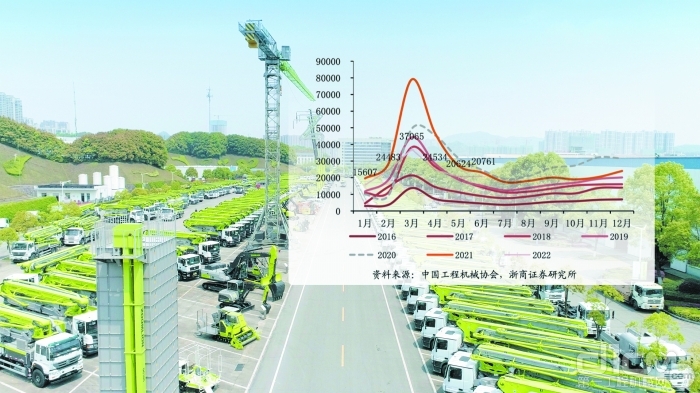

据中国工程机械工业协会对于26家发掘机制作企业统计,2022年6月销售种种发掘机20761台,同比着落10.1%。其中,国内11027台,同比着落35%;进口9734台,同比削减58.4%。

上述统计呈现,2022年1至6月,26家发掘机制作企业共销售发掘机143094台,同比着落36.1%。其中,国内91124台,同比着落52.9%;进口51970台,同比削减72.2%。

数据呈现,往年以来,发掘机月销量曾经六连降,但最近两月降幅呈收窄态势。

有钻研陈说指出,在稳削减的布景下基建将不断发力,较多工程量不才半年会集施工,工程项指标会集开工可能会带来新增发掘机需要,预计下半年发掘机销量同比实现正削减。

柳工呈现,随着国家稳削减政策的不断加码,工程机械行业迎来素质性利好,部份预判二季度行业下滑幅度会收窄,下半年会迎来比照好的转变。

工程机械行业的新空间:国内化、电动化、数字化

“经由上一轮周期后,大师发展品质与以往清晰不相同,信誉销售也极为抑制,以是这轮调整不会深、也不会久。”一家工程机械龙头企业相干负责人呈现。

柳工相干负责人觉患上,行业不会再像以前那样泛起“V”形变换,而是进入一个平台期,泛起相对于震撼的态势。

工程机械龙头企业将取患上会集度的进一步降职与更大相助劣势。各大工程机械龙头企业纷纭将目力瞄向了国内化、电动化、数字化。

三一重工在6月下旬召开的功勋诠释会上呈现,工程机械市场具备周期性,但行业周期逐步弱化。国内化、电动化、数字化成为我国工程机械行业发展趋势,该行业迎到临时技术回升周期。

“6月发掘机月销量中,简直一半用于进口了。各家龙头企业出海成果越来越好,这将极大平抑我国工程机械行业的周期晃动,同时带来宽绰发展空间。”一位工程机械行业钻研人士呈现。

在7月26日披露的投资者关连行动记实表中,铁建重工呈现,2022年1至6月,外洋营业虚现新签条约额9.03亿元,较去年同期削减126.25%。

就在7月22日,中集总体与徐工机械告竣策略相助,配合妄想氢能机械、低碳循环载具等立异营业。

中银证券钻研陈说指出,在营业多元化布景下,以中联重科等为代表的工程机械龙头企业,近些年来减速国内化、电动化、智能化的妄想以及转型降级,外洋市场深入增长全天下外乡化策略,聚焦重点国家以及区域,构建基于端对于端、数字化、外乡化的外洋营业系统,外洋市场取患上不断高削减。“双碳”布景下,工程机械未复电动化趋势清晰,当初电动化产物浸透率很低,未复电动化将为行业发展注入新能源。此外,数字化平台建树有望减速增长斲丧制作的智能化降级换代,进一步夯实高品质发展的根基。

(源头:上海证券报)