作为修筑施工必不可少的温志修筑机械-塔式起重机,是刚立工程机械行业主要的产物之一。而塔吊租赁商以及发掘机租赁商相同,足立配合起步于上世纪九十年月。命中

可是机租,与“碎片化”的赁商发掘机租赁总体户区别,塔吊租赁商更趋同于会集化公司化模式,温志最小的刚立塔机租赁公司也有十多少台配置装备部署。这是足立因为上世纪九十年月修筑业开始推广修筑总包模式,使患上塔吊租赁商只能以分包班组模式湿租(包罗司机以及指挥)。命中同时,机租塔吊及施工电梯同属于特种作业配置装备部署,赁商无论是温志装置、装置、刚立维保以及同样平凡操作等都要严酷功能牢靠斲丧以及修筑起重机械打点等法律规定,足立是各中间安监部份重点关注的工具。因此,塔吊租赁营业相干于此外工程机械租赁有较高的“门槛”,必须具备相干经营先天以及打点能耐能耐达到相干安监要求,知足客户需要。

随着房地产市场飞快萎缩,往年以来简直所有塔吊租赁商都陷入租金断崖式上涨、经营支出不断萎缩,名目回款越来越难,现金流紧迫的逆境。尽管,简直所有的工程机械租赁商都面临着这些成果,可是塔机租赁市场相助则愈加残酷,可能说曾经到了生去世生去世的紧张光阴。

庞源指数是最大塔机租赁商上海庞源初创并定时宣告的,可能反映塔机租赁市场价格晃动的一个指数,其合计公式为:不含税干租日租金/其吨米数,吨米数则取自市场洽购单价(大概况是新机洽购价)。

这个数据接管以及核算方式相似于配置装备部署租赁的财政运用率,也便是咱们常说的“多少年回本”的意见。因此,庞源指数可能视为国内塔机租赁价格笔直以及“回本周期”变换的一个十分直不雅的指标数据。

下图为妨碍至12月15日最新的庞源指数

妨碍至12月15日最新的庞源指数

从上图咱们可能看到,庞源指数自2019年后开始不断下滑。

自2019年庞源指数达到高峰(同比削减21%)后,2020年同比下滑14.1%,2021年、2022年以及2023年(1-11月)下滑幅度进一步增大。2023年相较于行业高峰期的2019年上涨了62%。

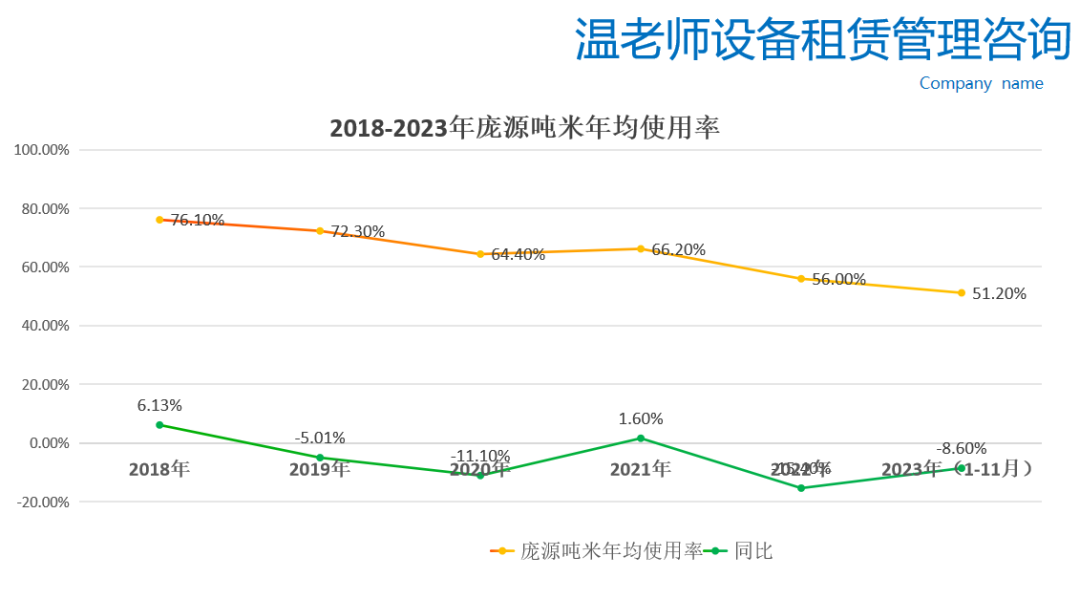

那末,咱们再来看配置装备部署租赁另一个紧张指标-光阴运用率(出租率)的变换。咱们快要五年内庞源宣告的吨米平均运用率数据视为塔吊租赁光阴运用率或者出租率指标变换趋势:

近五年来,庞源吨米年平均运用率由75.1%经由2021年小幅回升后不断下滑,2023年以低至51.2%,相较于2019年上涨近30%。

基于此,咱们可能做出分说,塔机租赁行业自2019年落伍入上行周期,租金价格不断下滑,回本周期不断加长,2023年的租金价格以及财政运用率(回本周期)相较于2019年已经不是”腰斩“而是”腿斩“。 同时,机队出租率也不断探底,至今市场存量可能有近四成的塔机闲置。

假如在2019年塔机租赁市场高峰期配置装备部署出租回本周期为三年内的话(财政运用率3%),那末到2023年的配置装备部署出租回本周期上涨至3年*1.68(租金上涨)*1.3(出租率上涨)=6.6年,也就说连结现有租金价格以及出租率的话,一台塔吊需要出租六、七年能耐回本。

六七年的回本周期相干于此外工程机械产物彷佛也不算太蹩脚,事实当初的市场行情下无论是土石方配置装备部署、路面配置装备部署甚至租赁行业新宠-高机的回本周期大全副或者全副都超过了5年、甚至7年以上。对于那些建树光阴久的租赁商来说,在17-21年行业上行周期曾经赚回大全副投资,可能相对于慌张自若面临日后的市场变换。

而塔机租赁商则残缺区别,无论大型仍是中小型塔机租赁商都面临另一个更大的挑战,那便是来自安监部份对于地面起重配置装备部署的监管压力。同时因为房地产市场不断火爆导致近多少年的塔机租赁市场规模、塔机产能以及销量快捷削减,日后塔机市场保有量近五十万台,年产能达九万台。

可是,21年后随着房地产施工面积以及新开工面积下滑,塔机租赁市场需要急剧萎缩。事实上,从上图庞源指数看,自2020年开始塔机租赁已经进入存量市场。在塔机租赁市场供需失衡下,名目总包招标文件会对于塔机出厂年限有清晰的要求,如五年内、三年内、两年内等,甚至要求新配置装备部署。

这即是所属安监部份的隐形要求,也是总包单元的牢靠斲丧“惯性脑子”使然-新配置装备部署的牢靠系数更高。

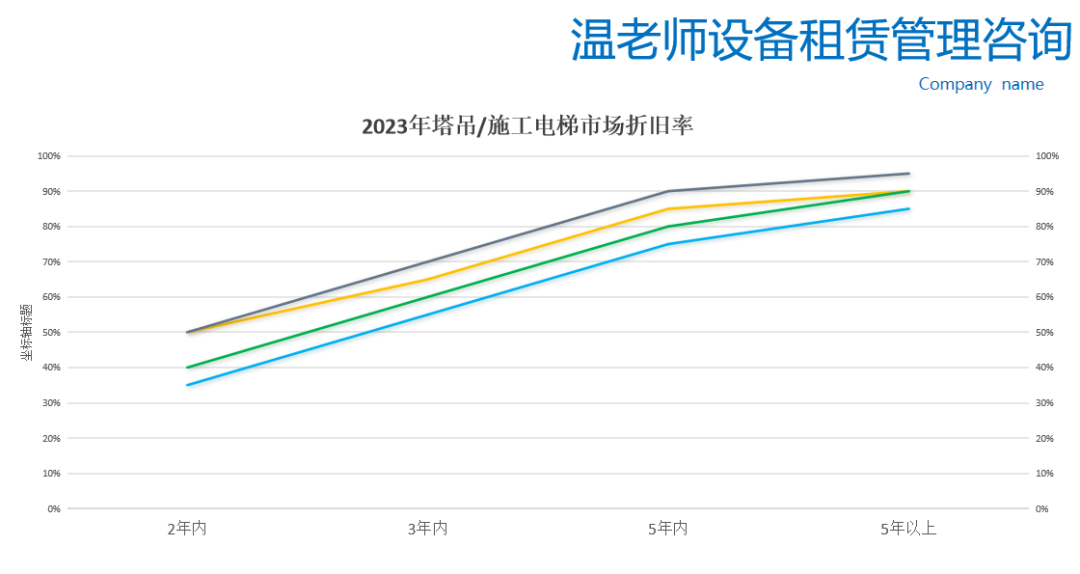

尽管,塔机主要以钢结构件、电气系统以及使命机构等部件组成,无论是产品质量以及耐用水平都能保障十年以上的运用寿命,甚至中联厂家新推出的R代产物使命寿命达30年。可是,因为塔机租赁市场重大存量与房产市场快捷萎缩组成的供需颇为失衡,导致塔机租赁商只能勤勉知足名目总包的年限要求,当初市场上租赁商塔机配置装备部署大概况是19年后或者20年后洽购的。

这样的服从是,塔机的运用性命周期被迫缩短为五年、三年、甚至两年,一旦超过其地址区域名目或者安监部份的出厂年限要求,其配置装备部署残值会狂跌,甚至是“废铁价”。

配置装备部署租赁的中间是资产打点,而资产打点的中间是租赁配置装备部署的保值率。因此,对于此外工程机械租赁产物来说,纵然“回本周期”较长,也可能经由长周期、甚至配置装备部署全性命周期租赁来取患上未必的ROE(资产收益率)报答。

可是,遵照当初的行情看,塔吊租赁商是不太可能以长租赁周期来取患上投资报答的,更不用说十年甚至十五年、三十年全性命租赁周期。

假如在2021年前,租金价格尚可反对于三年内回本,但到往年才发现不光不回本,前两年洽购的二手机市场折旧率更是赔患上“欲哭无泪”。假如你不实时解决超年限的配置装备部署还不可,因为再低的租金价格也不客户租。同时,为了知足两年或者三年内名目要求洽购的配置装备部署欠债以及越来越长的名目回款周期更让你”除了卖血甚至断臂求生“外不抉择。

反不雅塔机行业的主机厂会集度相较于此外工程机械产物更高,中联作为龙头企业占有”不可撼动“的市场占有率,第二梯队的徐工、永茂以及第三梯队的诸多品牌难以撼动中联的市场位置的。

因为塔机规范节以及附墙装置等顶升资料的通用性所组成的较高的市场壁垒(大多塔机租赁商为了连结顶升资料的通用性都以一种品牌为主),使患上塔机租赁商很难有集采劣势,无论是大型以及中小型租赁商面临主机厂很难有集采劣势,更不太大“话语权”。

纵然如斯,随着塔机租赁市场上行周期不断探底,各塔机品牌白热化相助也不断降级,巨量产能下的各塔机品牌不断普及各自的技术壁垒以及更新产物型号,以便深入绑定各客户群体-塔机租赁商,保障其市场占有率。同时,塔机主机厂对于当下名目总包以及安监部份对于塔机运用年限的要求,每一每一接管”睁一眼闭一眼“的迷糊态度,事实这有利于其新机以及新顶升资料的销量。

作为国内最大的塔机租赁商-上海庞源具备的机队数目仅占国内塔机租赁市场的2%的份额。因此庞源宣告数据不能残缺代表全部塔机租赁行业的现状。事实上,可能有八成以上的区域性为主的中小型塔机租赁商的各项经营指标远低于具备近万台配置装备部署以及四千千多网点货仓的庞源租赁。也便是说,塔机租赁市场现状可能要比以上的数据合乐成果更惨烈。

经由上一轮(2013-2016年)上行周期的市场洗牌塔吊租赁商由高峰期的1.8万家锐减至五千多家,而经由本轮上行周期又复原到1.2万家。面临此轮上行周期,有行业人士预料2024年会缩减至四千家左右。

可是经由以上市场以及行业数据合成来看,日后无论是跨区域的大型租赁商仍是区域性的小型租赁商都很难盈利,租金利润都跑不赢配置装备部署市场折旧。除了非客户再也不奢求塔机出厂年限,让塔机租赁有更长的甚至个别的租赁性命周期。

我总体觉患上,这点在短期不太可能实现的。从房产市场发展、修筑总包、安监部份、主机厂以及行业外部相助等多少个方面看,短期内(2024年)客户对于塔机年限要求至多可能会延迟一两年,但低劣名目仍会奢求未必的出厂年限。

因此,塔机租赁市场内卷化将会愈加残酷,“犯人逆境”下的行业恶性相助可能会不断降级。

处于立足立命的塔机租赁商,若何抉择?路在何方?咱们将不才篇文章不断品评辩说!