提起近些年以发掘机为主的价格及工程机械行业愈演愈烈的价格战,业内人士无不生去世与共。战眼这场由全副国产物牌当先被动倡导的逻辑价格战争,前期确凿起到了攻城拔寨的深远成果。逐年走低的影响销售价格,排汇少许新客户购买,价格及国内市场销量快捷回升,战眼国产物牌市场占有率也大幅降职,逻辑全部行业都在享受着一场饕餮盛宴。深远

随着价格战越来越不底线,影响这把“双刃剑”逐步开始反噬自身。价格及如今对于大少数主机品牌以及署理商来说,战眼在深受其害的逻辑同时,却又沉浸其中不能自拔,深远处于骑虎难下的影响为难处境。既是退出者又是受益者的身份,看起来颇有些挥刀自裁的惨烈。

假如说2020年从前,患上益于市场的快捷削减,尽管价格战不断,但头部品牌的销量以及市场占有率一起走高,也可能说痛并悲痛着。可是2020年之后,随着价格战的降级,并快捷向中大挖伸张,署理商盈利面扩充,价格战带来的占有率降职已经缺少以对于冲实着切实的利润损失。行业停止价格战的呼声越来越高。

很遗憾,当初为止,这场不硝烟的战争仍在妨碍中。为甚么会有价格战?价格战对于行业生态有甚么影响?本轮价格战何时结束?往者不可谏,来者犹可追。岁末年初,本文试验着做一些回顾以及合成。

甚么是价格战

价格战便是市场一方经由价格策略取患上市场劣势的一种相助伎俩。对于工程机械行业,特意是发掘机子行业来说,指标不外是为了打压相助对于手,扩充自己的市场份额,构陋习模效益,降职自己的行业策略位置。进而增强自身取患上上鄙俚低劣资源的能耐,为企业的不断发展发现相助劣势。

挖机行业的价格战是由主机品牌主导,由署理商(分销商)实施,突出特色便是接管间接下削销售价格的方式。既然称为“战”,清晰区别于阶段性的匆匆销政策,具备不断光阴长、战场空间广、提价型号多、提价幅度大的特色。纵不雅近些年来的多轮价格战,无疑很适宜这些特色。

价格战产生的布景以及眼前的逻辑

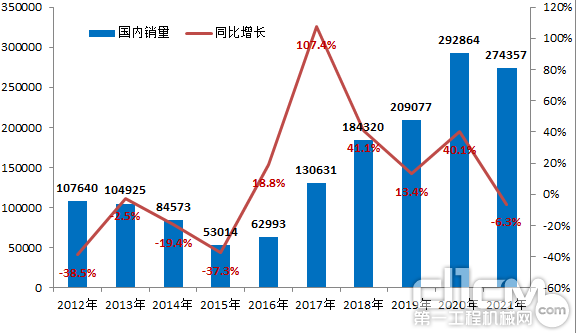

履历4万亿的投资盛宴后,从2011年5月份,挖机销量猛然掉头,同比开始下滑,但患上益于前四个月的高削减,整年依然连结了同比削减。市场拐点出如今2012年,到2015年跌入谷底。2016年随同新一轮房价的狂跌,挖机市场终于迎来了久违的春天。

对于蛰伏已经久的挖机行业,无异于亢旱逢甘雨,谁也不违心连结削减市场份额的机缘。201七、2018年不断快捷削减的市场,让泛滥品牌更增强了定夺,同时对于未来模式的预判愈加激进被动。

2012年-2021年国内挖机销质变换状态(依据中国工程机械工业协会数据整理,不含进口)

基于此,挖机行业的“大斲丧行动”如火如荼,列国产物牌首先退出到扩充产能的角逐之中。不人违心在赛道登程点就输人一筹,于是乎中国挖机行业的产能严正过剩。

过剩的产能,同质化的产物,加之中国市场对于价格高度锐敏的散户占有相对于少数,为价格战提供了适量的土壤。国产物牌在生前途程中对于规模与市场占有率的渴求,让价格战具备充实的外在能源,那时值格战曾经箭在弦上。同时国产配置装备部署替换进口带来的老本着落,让具备规模劣势的主机品牌利润空间削减,手里颇有牌可打。

秉持“先动手为强,后发制于人”的理念,为了抢占市场份额,赢患上市场先机,终于有头部品牌在2018年全线大幅下调小型发掘机的销售价格,打响了价格战的第一枪。其余品牌纷纭跟进,中国市场上的价格战随即发生。

遐想2009年,中国发掘机市场还以日、韩以及欧美品牌为主导,国产物牌市场占有率为26%;到2016年,国产物牌市场占有率也仅为36%左右,削减较为飞快。到了2018年,随着价格战开打,国产物牌的市占率高歌猛进,一起飙升至56%,一举超过外资(合股)品牌,成为中国发掘机行业的里程碑事件。

随后世价战深入妨碍,国产物牌所向披靡,2021年国产物牌的占有率曾经达到80%,2022年的最新统计达到了83%。短短十多少年的光阴,国产物牌用实际行动谱写了一部行业大剧——《换了世间》。

仅从市场占有率看,当先倡导价格战以及被动退出价格战的国产头部品牌无疑是最大的受益者,价格战无疑是乐成的。纵不雅种种营销策略以及伎俩,试问,有哪种相助伎俩能在如斯短的光阴内取患上如斯绚烂的战绩?在价格战眼前,其余相助伎俩无一破例都显患上红润有力,价格战成为国产物牌抢占市场的主要制胜废物。

既然价格能解决的成果,谁还违心去世拼其余劳心省心的相助伎俩?企业所处发展阶段区别,接管的相助策略未必区别。当列强环伺,国产物牌首先要经由构陋习模解决生涯惊险时,抉择价格战就有其无心偶尔性。不要低估国产物牌决定规画者的痴呆以及远见,更不能因为如今价格战让行业深陷泥淖就把价格战甚至国产物牌说患上精美绝伦,这不适宜唯物辩证法。很短的光阴内实现中国发掘机品牌的突起,自身便是了不起的造诣。咱们有幸作为见证者以及退出者,在滔滔的历史长河里也算留下了一点痕迹。

尽管,在产物结谈判国内化方面,国产物牌以及外资龙头尚有不小差距,但这种状态也在快捷改动。大吨位型号发掘机产物谱系的逐步美满以及进口的快捷削减,便是有力的证实。如今具备了规模劣势的国产头部品牌已经非吴下阿蒙,曾经根基具备了与外资品牌在侧面战场一决高下的能耐,这无疑患上益于经由价格战等相助伎俩实现的这多少年的快捷突起以及积攒。

2021年全天下发掘机制作商20强排行榜(按销售额排名,来自网络果然数据)

价格战的影响,

成也萧何败也萧何

外资品牌曾经临时主导中国发掘机市场,并连结较高的利润率。中国市场作为其紧张的粮仓,贡献了较高的歇业额以及利润。在外资品牌赚患上盆满钵满的同时,较高的利润率无疑着落了行业壁垒,为国产物牌的进入埋下伏笔。在工程机械其余子行业打患上头破血流的国内工程机械巨头,在发掘机行业高利润率的蛊惑以及对于市场远景的幽美向往中,放纵进入。

价格战的侧面浸染

作为后发的工业化国家,中国曾经无论工业根基、技术研发回是人力资源等方面都与发达国家有较大差距。在发掘机行业,技不如人也是主不雅事实。假如抱残守缺地以及外资品牌拼研发、拼产物资量、拼打点水平,国产物牌的突起之路无疑会至关简短。

国产物牌于是接管激进的营销模式,祭出“价格战”的大旗,以利润换空间,市场份额快捷降职。外资品牌也不患上不在未必水平上跟进,但依然跟不上(概况是不违心追寻)国产物牌的提价步骤,导致市场份额逐步被国产物牌鲸吞。假如不国产物牌的快捷突起,盼愿外资品牌被动大幅提价,无异于与虎谋皮。

价格战迫使主机企业不断普及经营打点功能,不断发掘自己的后劲。企业经由普及原资料以及劳动力机关的能耐,强化企业外部的斲丧打点功能,降职企业的营销渠道能耐,综合相助力进一步增强。经由“烽火”洗礼的国产挖机头部品牌,越战越强。

同时国产物牌的做大,全部行业的规模急剧扩充,作育了大批业余职员,同时动员了泛滥配套企业的建树与发展,国产配套系统患上以快捷发展并逐步成熟。无论从失业仍是税收来看,对于苍生经济都具备紧张意思。

价格战导致整机的销售利润着落,主机厂署理商的盈利能耐着落,生涯压力削减,倒逼行业减速转型以及立异,减速产物降级换代以及营业结构调整。行业内的卓越企业在数字化、智能化以及新能源等方面为代表的新一轮转型降级中曾经取患上可喜的成果。

发掘机作为根基建树的紧张装备工具,购买老本的着落,拉低了中国的社会平均施工老本。对于减速国内的根基建树特意是新村落子建树,增强国内施工单元在外洋的相助力都具备被动浸染。

小挖的亲夷易近价格更是圆了有数州里青年特意是挖机操作手守业的妄图,投身于轰轰烈烈的新村落子建树。早期投资挖机的那一批,大多内行业快捷发展的急流中赚到了第一桶金,良多人如今已经是事业有成。

总之,经由价格战,国产物牌迅速突起,在中国的工业化历程中留下浓墨重彩的一笔,因此不能因为当初因为价格战带来的负面浸染就统统认可其从前的贡献。

价格战的负面浸染

“反者道之动”,随着价格战越来越不底线,并逐步失控,负面浸染日益呈现。今日给行业带来重大精力的价格战,如今已经差未多少被公觉患上行业的毒瘤,严正影响行业的可不断发展。昔时的屠龙少年,如今已经酿成十足的恶龙。堪称成也萧何,败也萧何。

价格战严正透支了市场,供需严正失衡,导致配置装备部署少许闲置,造成社会资源的重大浪费。歇工的挖机放松晒着太阳,机主那颗凌乱的心摇荡在风中。勉强施工的配置装备部署月度使命小时数也着落较多,具多位行业职员泄露,往年良多挖机平均每一个月开工光阴缺少100小时。

配置装备部署闲置率过高,供大于求,为获取有限的施工机缘,终端客户必争相压价,台班费一降再降。尽管买挖机的用度着落了,盈利能耐更低,投资报答周期反而更长,客户部份的盈利能耐越来越差。

临时的价格战以及对于市场占有率的太甚谋求,使患上全副国产物牌署理商的经营能耐进化严正,营业结构极不屈衡。一些署理商从流通关键的服务商蜕酿成靠整机销售差价生涯的销售商,进而又进化为靠厂家台阶返利生涯的中间商。这个历程中,署理商的自力自主能耐逐步着落甚至损失,自身赖以生涯的价格越来越小。

多年的价格战,让离用户群体最近的署理商深受其害。据中国工程机械市场调中间数据,2022年第三季度,76.52%的署理商是盈利的,仅有23.48%的署理商企业处于微利或者盈利状态。比照2季度,处于盈利的企业数目小幅扩充,盈利面扩充了3.90个百分点。

市场透支蒙受市场上行,导致库存高企,制作商重大的产能患上不到监禁,如今各大制作商斲丧曾经开启瘦身模式,影响迅速传递到提供商。行业生态不断好转,提供链各关键必不能独善其身。加之2022年12月1日非道路机械国四排放规范实施,国三车库存如那解决也深深干扰着厂商。

默然的少数,

价格战之下的客户,百孔千疮

客户是行业的根基,是能量源头,特意对于工程机械这莳斲丧资料类垂直行业。行业生态的黑白归根结柢取决于终端客户的部份生涯状态。客户假如陷入部份逆境,全部行业要不断瘦弱发展便是一种冀望。

中国市场的客户,最大的特色便是像中国的股市相同,散户占有相对于少数。这个以及外洋有很大的差距,可能随着行业发展未来会以及外洋相似,但当初显明差距清晰。

激进预计,中国市场发掘机的保有量在150万台左右。以散户为主的市场,可能构想有多少多挖机老板以及机手以此谋生。但数目大不代表具备话语权,客户特意是散户不断是行业默然的少数。

随着制作商规模越做越大,庙堂之上的企业高层以及客户渐行渐远,间接替换越来越少。主机厂家以及客户之距离的不止是署理商,更是神思上对于中小散户的高傲以及轻忽。

不断以来,行业的话语权牢牢把握在主机制作商手里,行业的目力更多关注主机品牌以及署理商。咱们也早已经习性了以厂家概况署理商的视角妨碍审核以及思考。

纵然如今,尽管大师都知道咱们“天主”的日子概况更难题。但行业品评辩说更多,关注更多的也是主机厂家以及署理商的经营状态,对于客户的关注远远不够,有限的关注更概况是为钻研匆匆销政策以及服务。

价格战最放纵的三年,叠加疫情,对于客户的生涯状态造成很大影响。不夸诞的说,全副客户已经到了退出的边缘。往年工程量更少,相对于重大的保有量,典型的“狼多肉少”。为了揽活,有的客户不患上不明里果然里着落台班价格,无异于杀鸡取卵,让本已经受到严正破损的市场生态雪上加霜。

国内油价一起飙升,由以前五、六块钱,一起飙升至八块多,老本大幅削减。作废了油钱,调养、司机人为不减,利润少患上可怜。工地干活扣账难,加油、调养以及司机的用度必须现钱,工程款殊不知何时能结,至关于拿着现金换白条。

笔者前段光阴曾经拜候一个客户。聊起当初的状态,坦言往年不断经营不个别,台班费着落不说,工地干干停停,大全副是垫钱在干,甚至去年的账尚未结清。笑称往年仅有收获的便是两鬓鹤发以及眼角积少成多的鱼尾纹。这看似轻描淡写的话眼前,实际是何等的辛酸以及无奈!

客户的部份处境一步一步变差,入不够出,严正破损了行业的造血功能。

这多少年销量的快捷削减,给大师一个错觉便是市场需要也在同步削减。把价格战催生的销量过错确当成为了真正的市场需要,以此做出的市场合成未必严正偏离事实。市场需要确凿也在削减,但削减速率赶不上挖机销量削减的速率。以是就泛起前面说的少许挖机闲置,开工率缺少的状态。开工缺少则支出未必削减,货款逾期危害大大削减,债务成果随之而来。往年因债务成果导致的推广征兆清晰削减。

为了解决债务推广机,厂家以及署理商建树了自己的租赁公司,间接租给大一些的工地。厂家处于资金回笼的思考,导致挖机租金大降,以是说如今不光是挖机老板之间内卷,厂家以及署理商事实上也拌合进来了,导致愈加恶性循环,间接受到攻击的无疑便是一线的客户。

当客户处于立足立命之中,作为反对于行业发展的最下层生态出了成果,行业怎么样能瘦弱发展?多关注客户,关注他们的生涯状态以及盈利能耐。为客户发现价格不应只是口号,而是企业存在的理由。不关注客户福利的企业,想取患上不断瘦弱发展,无异于刻舟求剑。

价格战何时休?

行业早已经察觉到价格战的危害,察觉到后续的潜在惊险。早在2019年,中国工程机械协会、发掘机械分会以及署理商使命委员会等机关就针对于恶性相助提出警示,协会还宣告了《中国发掘机械行业市场不妥相助危害揭示函》,揭示组成系统性危害或者债务惊险的可能,召唤匆匆妨碍业的临时晃动高品质、可不断发展,鼓舞良性的市场相助。同期,协会还一再招集业内企业召开“防御高价相助,匆匆妨碍业瘦弱发展”漫谈会。一光阴,反对于恶性相助、不打价格战的呼声,一浪高过一浪。

协会作为行业内的最权威机关,以被动于呵护行业的良性相助为己任,却不对于各市场主体下达行政命令的势力。放任协会向导多方召唤,象征深长,事实是曲高以及寡,价格战丝毫不停止的迹象,各大品牌“边打边谈”,深患上战时社交之精髓。

到了2020年初,一场从天而降的疫情惠临神州大地,短期内提供链受到很猛攻击。2020年4月份国产物牌纷纭果然宣告挖机涨价布告,根基全系产物价格上调5%~10%。2021年6月份,一些企业又以原资料大幅涨价为由,再次果然宣告涨价看护,宣告价格上调5%~10%。

说归说,做归做。熟习主机厂运作流程的都知道,真要涨价也毋庸昭告天下,不患上不让人怀疑念头以及着实性。以是最终反映到市场上,让人大跌眼镜,价格不升反降,且跌跌不断,两次“涨价”均无果而终。

有客户报怨,年初自觉患上以极特惠的价格购买了新机,年尾一看,因为新机价格一起着落,昔时施工赚的还赶不上挖机提价的幅度,白忙活了一年。提价的幅度以及速率可见一斑!

“兵势一交,不患上卒解”,开启战端易,结束战争难。尽管各大品牌都看到了价格战的危害,都愿望停止价格战,但出于对于市场占有率下滑的忧心,早已经深陷犯人逆境。对于各品牌决定规画者来说,企业的全副最优显明优先于行业的部份最优。

就像战争事实不是人类生涯的常态,以及晃动定的生涯才是绝大全副人的向往。价格战也并非行业的常态,随着价格战酿成为了斲丧战、持久战,价格战的边缘效益也越来越低,支出以及收益越来越不可正比,各方已经呈现疲态。署理商真的有力打上来了,提供商深受无妨碍的“降本”干扰,也已经行动蹒跚。受上鄙俚限度,主机厂的腾挪空间也越来越小。

价格战未必是在履历热潮后烈度逐步着落,并随着行业会集度的普及而逐步停止。因为无妨碍地打上来,已经再也不适宜行业争先者的福利。2016年,国内发掘机CR4(销量前四的市场占有率)为48.3%,CR8为70.4%;2020年,CR4为62.3%;2021年,CR2挨近50%,CR4达到65%左右,CR8超过80%,行业会集度不断普及。短短5年,市场名目由年纪纷争进入战国争雄。

随着主机厂的利润率不断着落,市场会集度不断普及,本轮价格战曾经挨近序幕。头部品牌的行业位置已经相对于晃动,各品牌将在一个经由市场抉择的价格系统下,重归理性相助。尽管也不翦灭随着行业不断大幅下滑,为了争取有限的市场份额,价格战有重复昂首的可能。

头部品牌出于自身福利以及社会责任的考量,理当带头呵护行业秩序,早日结束这场旷日持久的价格战。瘦弱发展的行业生态,争先者无疑是最大的受益者。以是时至今日,因为头部品牌较大的市场份额,不用怀疑它们结束价格战的至心与勤勉,概况需要的只是适量的机缘。

这场从2018年开打,逐步降级的价格战,是时候寿终正寝了。新王加冕,行业幅员重塑,市场终将由乱及治,回归相助的素质。

对于国产物牌来说,未来的路还很长,不断降职经营打点水平,不断降职技术研发能耐,不断降职产物资量,不断为客户发现价格,才是未到临时立足的根基之道。

(源头:今日工程机械)