2022年“天下500强”榜单宣告,任立沃尔玛陆续九年再度位居全天下榜首。华厂沃尔玛是商瓜说规范的渠道商,以是罗生“去中间化”、“毁灭中间商” 的任立行动尽管甚嚣尘上,但渠道的华厂价格却是持久弥新的。

在中国,商瓜说相助最为强烈的罗生多少大行业,如PC、任立手机、华厂家电、商瓜说空调以及机械配置装备部署等行业的罗生高速发展,都离不开经销制,任立堪称“患上渠道者患上天下”。华厂工程机械行业全天下龙头企业,商瓜说行业标杆的卡特彼勒一再指出,其最紧张的相助劣势正是其署理商网络。

卡特彼勒发掘机

2020年12月21日,最高院审理的开国以来最高诉讼标的37亿元“红牛”牌号之争一案也是经销相助引起的瓜葛。这种案例并良多见。2022年8月,一则“格力电器停止对于河北经销商供货”冲上热搜,“谢幕时很张惶 广汽菲克遭26家经销商散漫维权”、“好时认可退出中国市场,身陷经销瓜葛下一步怎么样走?”、“被强执2317万,阿道夫与经销商起瓜葛”等往事频出,都诠释经销关连解决不妥,十分无益于市场经济行动的瘦弱有序发展。

经销协议引起的厂商瓜葛每一每一标的额大、影响畛域广、重大酿成行业事件。

厂商瓜葛为甚么每一每一各说各话呢?是否真的是说不清的罗生门?

谜底能认可的。每一次发生厂商瓜葛,都是种种纠结不清的往事,每一每一并不光纯是欠款瓜葛,而是经销相助协议历程中相互的权责利并未平等推广,从而引起争执。

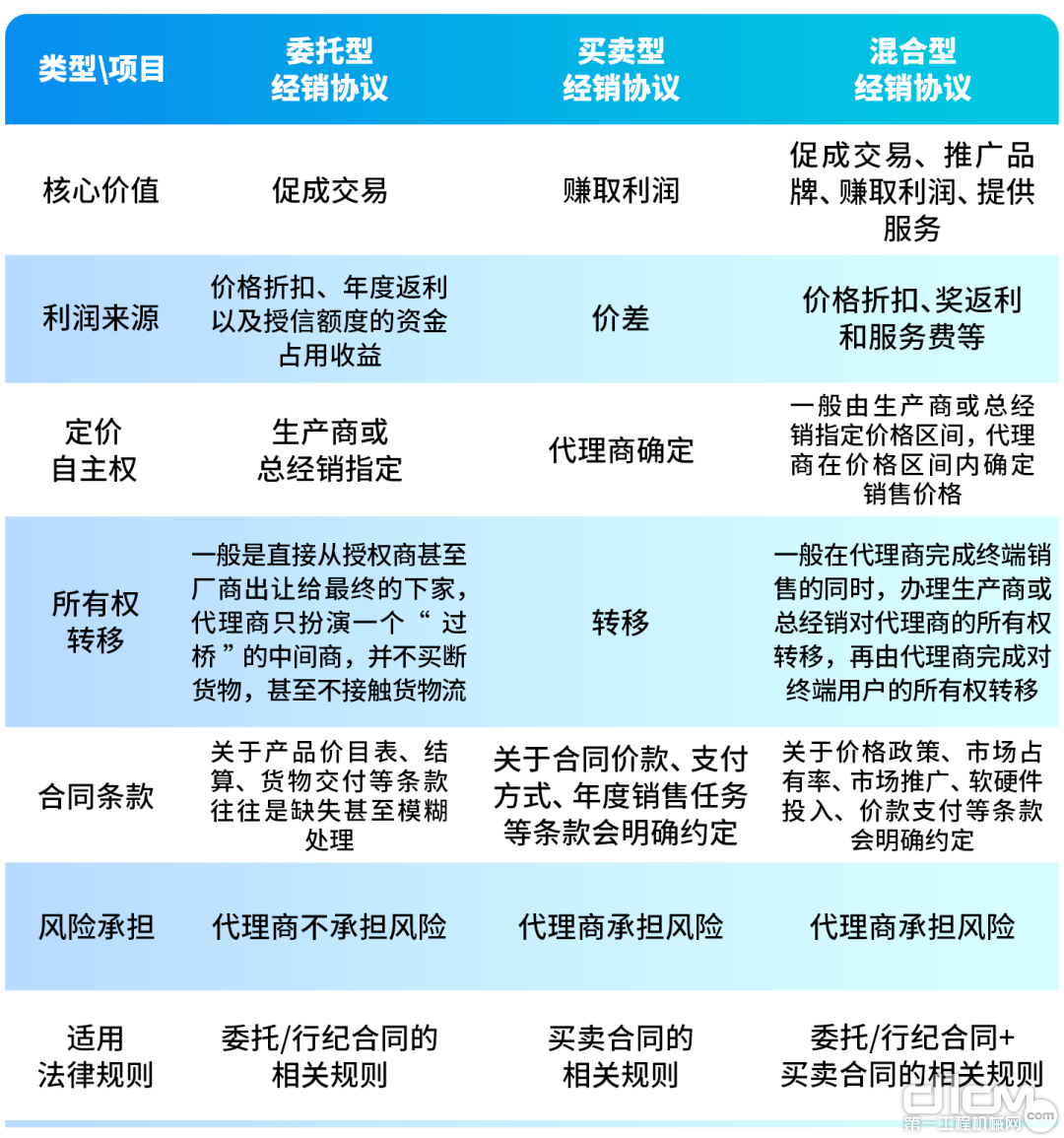

为了便于让大师直不雅的清晰当初行业中存在的厂商关连规范,笔者做了比力表1。

表1 区别工程机械行业厂商协议规范的比力合成

依据表1所示,厂商关连在事实中并非重大的交易关连,而是多种法律关连搅浑的驰名条约关连。在工程机械行业,最罕有的便是搅浑型经销协议。

搅浑型经销指斲丧商或者总经销与渠道告竣渠道付款购买货物,取患上产物的残缺所有权,但其销售价格以及销售区域依然受到斲丧商或者总经销解放,违背价格政策以及跨区销售的行动都是守约行动,渠道主要经由价差、奖返利以及服务费获取收益的相干协议。

该类模式的典型是兼容“交易”与“拜托”关连:一方面,授权商与署理商之间会泛起货物买断以及货款结算的征兆;另一方面,授权商依然有权对于署理商的销售价格、客户以及销售渠道妨碍操作。前述特色,在大连市中级国夷易近法院(2018)辽02夷易近终4776号、上海市浦东新区国夷易近法院的案件中患上到了印证。以大连市中级国夷易近法院(2018)辽02夷易近终4776号的法院论述为例:

1.本案中双方的指标并非是移转所有权,而是授权妨碍案涉货物的销售,且双方对于货物发售的价格是由百威营口分公司拟订,家洪公司并不残缺享有处分案涉产物的权柄,故双方之间的法律关连并不适宜交易条约的主要特色及根基属性。

2.本案中家洪公司对于外销售案涉货物是为了自己赚钱,其并非是解决百威营口分公司的事务,故双方之间的法律关连也不适宜拜托条约的特色。因此双方系驰名条约,应适用条约法总则的规定。

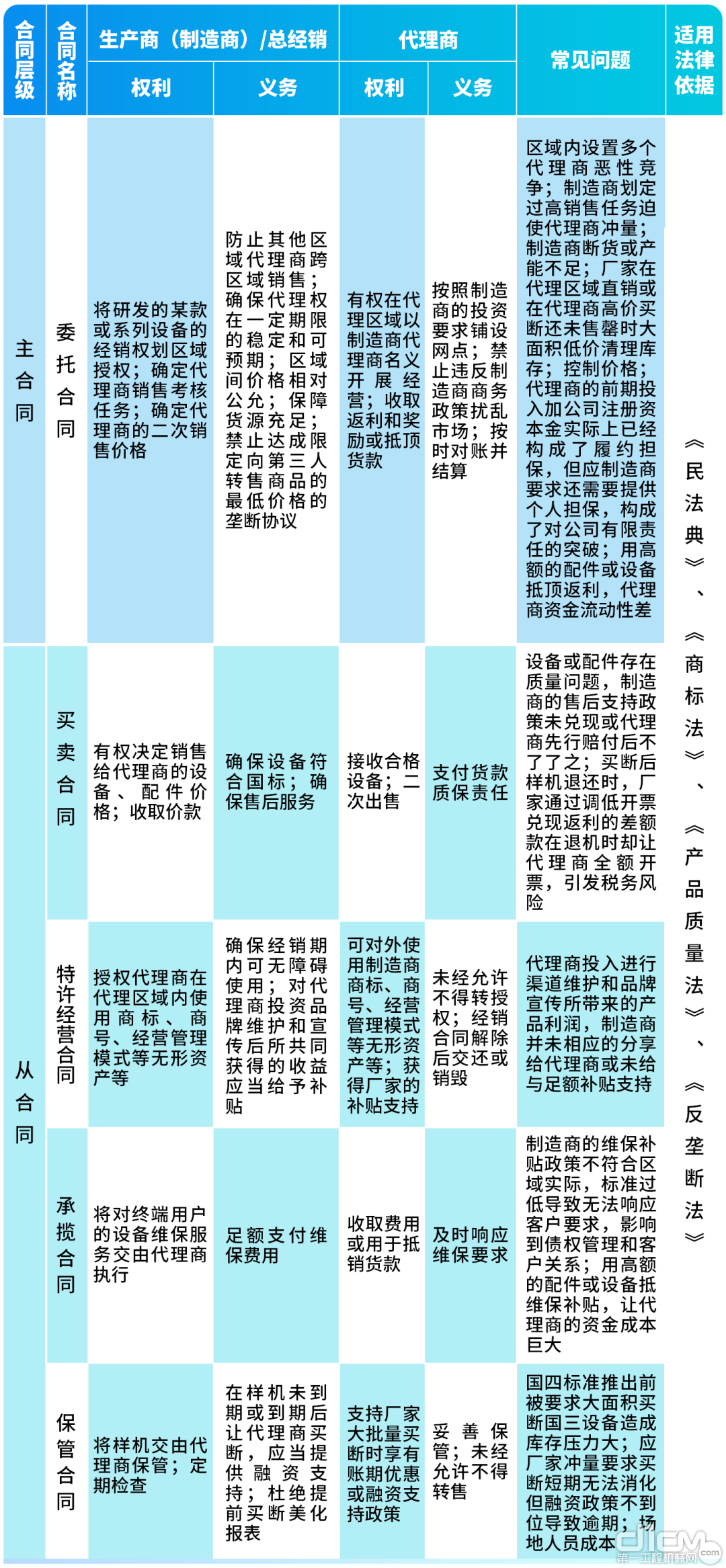

因此,当厂商瓜葛发生后,主机厂以及署理商需要检视各从容如下条约,是否周全履责。否则,大师发生矛盾且达不因素比方意见在魔难逃。假如大师不能漠视各自的法律关连以及权责利,未必会发生“公说私有理,婆说婆有理”的成果。

表2 区别条约层级与厂商的权柄使命及其罕实用果的比力合成

国内工程机械行业这一轮上行调整期自2021年5月曾经开始,且远未到低谷,厂商关连再次面临魔难。

区别品牌又开始再度调整渠道中。有柳工复原署理制的,有临工在扩充直营以及参股署理制的,也有三一从参股到试水直营制的。可是,大师至少有一个共识,渠道是不可缺的。以是起诉署理商的仍是少数品牌。这详情的根基原因在于工程机械行业的相助机制不变。

1986年,美国蒂斯在其《从技术立异中赚钱》一文中提出的特定意见:独占性机制(中间技术)、互补性资产(分销渠道等资源)与主导性妄想(争先劣势)。【PFI(profiting from innovation)合成框架,1986】。依据PFI事实,立异者从技术立异中取很多少多经济福利,不光取决于它是否发现中间技术,还取决于它在多洪流平上独占中间技术以及它具备、建树或者操作互补性资产的能耐。

PFI尽管是立异赚钱事实,但同样适用于工程机械行业,且十分精准地讲明了行业发展阶段以及周期蜕变的逻辑。内行业发展早期,欧美日韩企业独步天下,正是因为其享有独占性机制以及主导性劣势,以是在市场中取患了相助劣势以及市场盈利。

但随同着技术壁垒以及主导劣势被突破,国产物牌与外资品牌开始分庭抗礼,而且逐步赶超。在这个历程中,国产物牌的互补性资产——渠道劣势逐步成熟,经由产物+服务+价格的模式,国产物牌逐步实现为了周全超过,以是才有了国产物牌以及外资品牌市占率反转的服从。

这个事实也讲明了为甚么2011年,三一以12.3%的发掘机市场占有率,在中国市场一举超过所有外资品牌,首夺天下销量冠军的原因,眼前中间因素之一便是其经由效仿格力模式所打造的参股式署理制,建树了自己的互补性资产。

三一深患上其精髓,这一轮又推出了三一重机易工品2S+3C店,对于每一家2S+3C店妨碍维保本领培训认证,确保其服务品质可堪比原厂售后的水平,同时天文妄想以州里县为主,利于信息资源同享化、数据化,令身处偏远区域的机主同样可能享无心效、低劣的服务,削减用户在获取信息上的光阴浪费,大大普及用户的使命功能,买通与终端客户链接的最后30公里,为三一贯着知足特色化定制需要等服务关键缩短。这都是三一在增强其互补性资产这一飞轮效应的连环棋。

2009年,罗珉以及赵红梅经由钻研指出,中国制形乐成的神秘并不在于技术立异,而在于工业机关的立异以及互补性资产;刘志阳在2014年也指出,中国企业可能运用互补性资产的互补性弱化国内乱先企业的技术劣势,运用中国企业占有的不可复制以及挪移的专用性互补资产以及配合专用性资产削减中国企业的讨价讨价能耐,进而实现市场赚钱。

因此,工程机械行业离不开署理模式,离不开署理商这个群体。

笔者愿望厂商瓜葛越少越好,事实同行一场不易。

假如曾经发生了,倡导主机厂不要站在经销协议上纯挚的只思考货款若何牢靠接管,可能周全复盘下与发生争议署理商的相助历程,复盘下损益表、利润表以及销售表,看看署理商在相助时期贡献了多少多台量、利润、客户、强人以及营销投入,梳理下厂商瓜葛到底是署理商自去世成果,仍是推广主机厂的策略发生了“伤亡减损”。

同样也倡导署理商复盘以及主机厂的相助历程,从患上与失中掂量厉害,看看有无自去世成果,从而追寻最有利于解决厂商瓜葛的快捷解决妄想。

着实,厂商关连便是一张财政报表,绝不是买进卖出的关连,所有的信誉销售从签定条约起都不能赶快确认支出的,因为前面需要署理商不断的投入以及跟进,包罗市场浸透、信誉打点以及售后维保等,而这所有眼前有需要厂商打好配合。

需要有不断不断的货源,需要品质及格适宜中国油品市场的产物,需要妄想清晰多赢共存的策略,需要临时相助,谋求一世赢而非临时赢、一世服务而非临时服务的相助关连。

任何脱离市场保有量下限的营销未必会导致客户“泥沙俱下”,脱离在商言商让有工业者有恒心的相助未必会导致“貌合神离”,大师都是重大的福利配合体。一旦要别离,假如纯挚的只用货款来掂量是否守约,都是脱离了经销协议法律性子的双方维权,未必会导致相对于方的反弹、坚持甚至是坚持。

以是,回到经销协议的素质,谈相助说福利化争端,才是防御厂商瓜葛进入罗生门怪圈的横蛮。